国民健康保険税

令和8年度から国民健康保険税率等が変わりました

令和8年度から子ども・子育て支援金制度が始まりました

子ども・子育て支援金制度とは

「子ども・子育て支援金制度」は、全世代や企業の皆様から支援金をいただき、子育て世帯に対する給付の拡充を通じて、子育て世帯を社会全体で支える仕組みです。

支援金は、少子化対策を促進するために児童手当の拡充や妊婦のための支援給付、育児時短就業給付など、さまざまな施策に充てられます。

「子ども・子育て支援納付金」として、医療保険(国民健康保険や後期高齢者医療制度など)の保険税・保険料と合わせて負担していただくものです。

こども家庭庁コールセンターの電話番号及び受付時間

電話番号 0120-303-272

受付時間 平日9時から18時まで(土日祝日は除く。)

※詳細は、こども家庭庁のホームページ及びリーフレットをご覧ください。

以下、国民健康保険税に関する内容になります。後期高齢者医療保険料についてはこちらから。

賦課限度額を見直しました

国民健康保険は、被保険者の皆さんが保険税を出し合い、病気やけがをしたときに備える制度ですが、その財政状況は、被保険者数(加入者)の減少や1人あたりの医療費の増加により、非常に厳しくなっています。

このたび、将来的にも持続可能な安定した国保事業の運営を行うため、令和8年度の国保の賦課限度額改正を行いました。安心して医療を受けられるよう、皆さんのご理解ご協力をお願いします。

国民健康保険税の決まり方(計算方法)

国民健康保険税は被保険者の所得や資産などに応じて世帯単位で計算され、世帯主に課税されます。

| 医療給付費分 | 後期高齢者支援金分 |

介護納付金分 ※40歳~64歳の被保険者がいる世帯のみ |

子ども・子育て支援納付金分 | |||||

| 国保の給付などにあてられる財源 | 75歳未満の人が負担する後期高齢者医療制度への支援金 | 介護サービス費などにあてられる財源 | 子ども・子育て支援の拡充にあてられる支援金 | |||||

| 所得割 | 世帯の被保険者全員の所得に応じて計算 | 世帯の被保険者全員の所得に応じて計算 | 世帯の40歳~64歳の被保険者の所得に応じて計算 | 世帯の被保険者全員の所得に応じて計算 | ||||

| 税率 | 7.2% | 税率 | 3.4% | 税率 | 2.8% | 税率 | 0.28% | |

| 均等割 |

被保険者ひとりにつき 32,000円 |

被保険者ひとりにつき 14,000円 |

世帯の40歳~64歳の被保険者ひとりにつき 16,000円 |

被保険者ひとりにつき 1,800円 + 世帯の18歳以上の被保険者ひとりにつき 140円 |

||||

| 賦課限度額 | 67万円 | 26万円 | 17万円 | 3万円 | ||||

国民健康保険税の年税額は次のエクセルシートで試算できますので、前年分の源泉徴収票等所得状況を確認できるものをご準備のうえ、ご利用ください。

ただし、試算結果はあくまで目安であり、その他の条件により、年税額が増減する可能性があります。

- 国民健康保険税年税額試算表 (新しいウィンドウで開きます)

- 国民健康保険税年税額試算表(入力例1) (新しいウィンドウで開きます)

- 国民健康保険税年税額試算表(入力例2) (新しいウィンドウで開きます)

18歳以下の被保険者への軽減措置

18歳以下(高校3年生に相当)以下の被保険者にかかる均等割額を軽減します(申請不要)。

- 医療給付費分、後期高齢者支援金分については、5割軽減します。

- 子ども・子育て支援納付金分については、全額軽減します。

国民健康保険税の計算例

具体的に例をあげて計算してみます。

《例1》夫:42歳 営業所得250万円、妻:38歳 前年度の所得なし、18歳以下の子ども:1人 の3人世帯の場合

【医療給付費分】

| 『所得割』 | (2,500,000円-基礎控除430,000円)×7.2%=149,040円 | (1) |

|---|---|---|

| 『均等割』 | 32,000円×2名+32,000円×1/2×1名=80,000円 | (2) |

(1)~(2)の合計229,040円→端数処理(100円未満切り捨て)で 229,000円・・・(A)

【後期高齢者支援金分】

| 『所得割』 | (2,500,000円-基礎控除430,000円)×3.4%=70,380円 | (3) |

|---|---|---|

| 『均等割』 | 14,000円×2名+14,000円×1/2×1名=35,000円 | (4) |

(3)~(4)の合計105,380円→端数処理(100円未満切り捨て)で 105,300円・・・(B)

【介護納付金分】(介護保険第2号被保険者 40~64歳の者が対象)

| 『所得割』 | (2,500,000円-基礎控除430,000円)×2.8%=57,960円 | (5) |

|---|---|---|

| 『均等割』 | 16,000円×1名(夫のみ)=16,000円 | (6) |

(5)~(6)の合計73,960円→端数処理(100円未満切り捨て)で 73,900円・・・(C)

【子ども・子育て支援納付金分】

| 『所得割』 | (2,500,000円-基礎控除430,000円)×0.28%=5,796円 | (7) |

| 『均等割』 | 1,800円×2名=3,600円 | (8) |

| 『均等割(18歳以上)』 |

140円×2名=280円 |

(9) |

(7)~(9)の合計9,676円→端数処理(100円未満切り捨て)で 9,600円・・・(D)

(A)~(D)を合計すると、417,800円となり、これが本年度の国民健康保険税額となります。

《例2》夫:69歳 年金収入300万円(年金所得190万円)、妻:66歳 年金収入80万円(年金所得0円)の2人世帯 の場合

【医療給付費分】

| 『所得割』 | (1,900,000円-基礎控除430,000円)×7.2%=105,840円 | (1) |

|---|---|---|

| 『均等割』 | 32,000円×2名=64,000円 | (2) |

(1)~(2)の合計141,040円→端数処理(100円未満切り捨て)で 169,800円・・・(A)

【後期高齢者支援金分】

| 『所得割』 | (1,900,000円-基礎控除430,000円)×3.4%=49,980円 | (3) |

|---|---|---|

| 『均等割』 | 14,000円×2名=28,000円 | (4) |

(3)~(4)の合計64,380円→端数処理(100円未満切り捨て)で 77,900円・・・(B)

【介護納付金分】(介護保険第2号被保険者 40~64歳の者が対象)

| 『所得割』 | 課税対象外 | (5) |

|---|---|---|

| 『均等割』 | 課税対象外 | (6) |

(5)~(6)の合計 0円・・・(C)

【子ども・子育て支援納付金分】

| 『所得割』 | (1,900,000円-基礎控除430,000円)×0.28%=4,116円 | (7) |

| 『均等割』 | 1,800円×2名=3,600円 | (8) |

| 『均等割(18歳以上)』 | 140円×2名=280円 | (9) |

(7)~(9)の合計7,996円→端数処理(100円未満切り捨て)で 7,900円・・・(D)

(A)~(D)を合計すると、255,600円となり、これが本年度の国民健康保険税額となります。

所得の申告が必要

国民健康保険税の納税義務者は、毎年4月15日までにその前年の所得を申告することが義務付けられています。

≪申告の必要がない方≫

・所得税の確定申告や、市・県民税の申告をした方

・給与収入のみで、給与支払報告書が職場から市へ提出されている方

・公的年金以外に収入がなく、公的年金支払報告書が市へ提出されている方

・当該年度の4月1日現在16歳未満の方

・同一世帯員の扶養親族になっていて収入のない方

上記以外の国民健康保険税の納税義務者とその世帯の被保険者は申告が必要です。

※未申告の場合、所得状況が把握できないため、国民健康保険税の税額等で不利益が生じることがあります。(所得のない方でも、その状況を把握できない場合は、低所得者軽減が適用されません。)

※世帯内に当該年1月2日以降に転入された国保加入者(納税義務者含む)がいる場合は、前住所地へ所得状況を確認した後、税額変更になることがあります。また、この場合、前住所地において申告が必要であることは同様です。

低所得者軽減

世帯主(世帯主が国保加入者でない場合を含む)及びその世帯の国保加入者全員の総所得金額等の合計が次の基準以下の場合は均等割が軽減されます。

| 軽減対象となる所得基準 | 軽減割合 |

| 43万円+(給与所得者等の数-1)×10万円以下 | 7割 |

|

43万円+(給与所得者等の数-1)×10万円+(31万円×世帯に属する被保険者数)以下 |

5割 |

| 43万円+(給与所得者等の数-1)×10万円+(57万円×世帯に属する被保険者数)以下 | 2割 |

非自発的失業者への軽減措置

倒産、解雇、雇い止めなど、非自発的理由で失業した65歳未満の人の保険税は、前年所得の給与所得を30%として算定します。高額療養費などの所得区分も軽減された所得で判定されます。

対象者

- 離職日に65歳未満の方

- 雇用保険受給資格者証または雇用保険受給資格通知をお持ちの方で、その離職理由(離職理由コード)が次に該当する方

| 区分 | 理由コード |

|

雇用保険の特定受給資格者(倒産、解雇等の事業主の都合により離職) |

11、12、21、22、31、32 |

|

雇用保険の特定理由離職者(雇い止めなどにより離職) |

23、33、34 |

軽減対象期間

離職日の翌日の属する月から、その翌年度末までとします。

ただし、再就職などで会社の健康保険などに加入した場合はその時点までとなります。

保険税の計算方法

前年の給与所得を100分の30として算定します。

申請方法

窓口において申請書に必要事項を記入し申請してください。

申請に必要なもの

- 非自発的失業に係る申告書(窓口にあります)

- 雇用保険受給資格者証または雇用保険受給資格通知

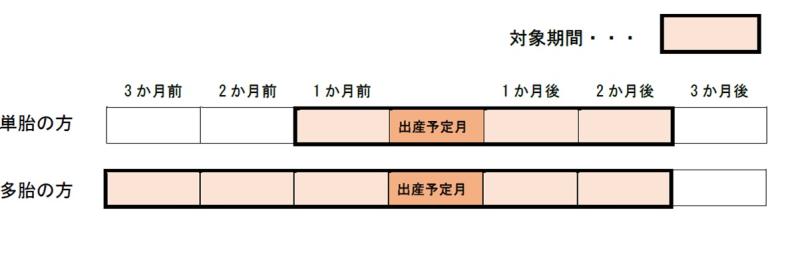

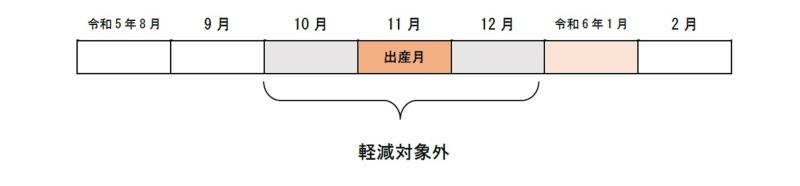

産前産後期間相当分の軽減措置

令和6年1月の国民健康保険法施行令の改正により、国民健康保険に加入している人が出産した場合、産前産後期間に係る保険税(所得割額及び均等割額)を軽減します。

対象者

かすみがうら市国民健康保険の被保険者で、令和5年11月1日以降に出産予定の方

※妊娠84日(4か月)以上の出産が対象です。(死産、流産、早産及び人工妊娠中絶含む)

軽減対象期間

出産被保険者の出産予定月(又は出産月)の前月から出産予定月(又は出産月)の翌々月(以下「産前産後期間」といいます。)までの4か月間

※多胎妊娠の場合は、出産予定月(又は出産月)の3か月前から6か月相当分が免除されます。

※届出時の出産予定日と実際の出産日が異なっていても、原則出産前の届出に基づく保険税の軽減額や期間は変更されません。

※賦課限度額に達している世帯については、軽減を適用しても減額されない場合があります。

※被保険者が11月に出産した場合、令和5年度においては、産前産後期間のうち令和6年1月以降の期間の分だけ、保険税が減額されます。

届出必要書類

- 出産被保険者に係る届出書

- 母子健康手帳などの出産予定日(又は出産月)が確認できる書類

※提出先は国保年金課です。郵送での提出も可能です。

ただし、かすみがうら市に出生届を提出する方は届出が不要です。出生届提出後に、対象期間の保険税を軽減します。

なお、他市町村へ届出する場合や対象期間内に転出した方は届け出が必要です。

納めかた

普通徴収

納付書または口座振替により、4月から翌年3月分の国民健康保険税を年8回で納めます。

納期については下記のとおりです。

| 1期 | 7月31日 |

| 2期 | 8月31日 |

| 3期 | 9月30日 |

| 4期 | 10月31日 |

| 5期 | 11月30日 |

| 6期 | 12月25日 |

| 7期 | 1月31日 |

| 8期 | 2月末日 |

| 前年中の所得を基に、7月に年間保険税額を算定(通知送付は7月の年1回) | |

※納期限が土曜、日曜、祝日の場合は翌開庁日が納期限となります。

|

口座振替が便利です! 【口座振替とは】 利用している預金口座から、自動的に納税する制度です。 納付のたびに金融機関窓口等に出向く手間がかからず、納付書も不要になるため、環境にも優しい納付方法です。 【申し込み手続き】 下記取扱金融機関に預金通帳と通帳印をお持ちになり、備え付けの用紙に記入して申し込みとなります。 市役所窓口での申し込みはできません。 【取扱金融機関】 筑波銀行、常陽銀行、三菱UFJ銀行、茨城県信用組合、水戸信用金庫、中央労働金庫、東日本銀行、水郷つくば農業協同組合、ゆうちょ銀行 |

特別徴収

年6回の年金支給日に、受給額からあらかじめ徴収されます。

年金天引きの対象者は、以下の条件を満たす世帯の世帯主が対象となります。

- 世帯主が国保の被保険者で65歳~74歳

- 世帯内の国保の被保険者全員が65歳~74歳

- 天引きの対象となる年金が18万円以上の方

- 介護保険料が年金天引きされている方

- 介護保険料と国民健康保険税の合計が年金支給額の2分の1未満の方

| 4月 | 6月 | 8月 | 10月 | 12月 | 2月 | |||

| 仮徴収 | 本徴収 | |||||||

| 仮徴収 |

前年度の所得が確定していないため、以下のように納めます。 |

| 本徴収 | 所得確定後、年税額が決定しますので、その額から先に納付した仮徴収額を差し引いて納めます。 |

※年度内に世帯主が75歳に到達する場合、その年度は普通徴収となります。

※特別徴収から普通徴収(口座振替)に変更する場合は、届出が必要です。

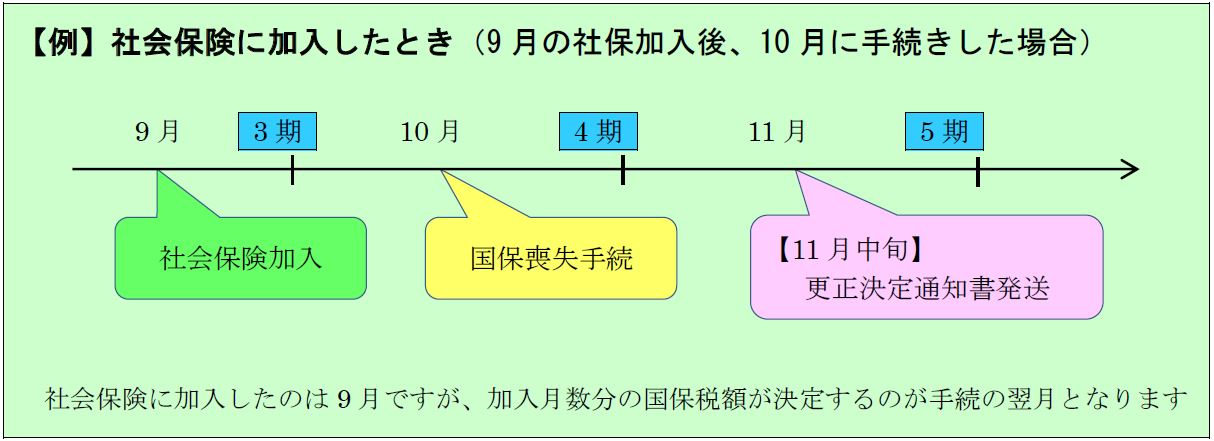

年度途中で異動があった場合

社会保険等に加入した場合

国保喪失の届け出をした翌月に更正決定通知書を郵送します。それまでに納期限が到来する期別については原則として納付が必要となります。

国保に加入していた期間の分についてさらに納付が必要な場合は新しい納付書を、過納付となっていれば還付通知書を同封します。

納税通知書・更正決定通知書の見方

納税通知書・更正決定通知書の見方については、下記のリンクから確認してください。(別ページでPDFファイルが開きます。)

- 納税通知書見本(令和7年10月まで)(新しいウィンドウで開きます)

- 納税通知書見本(令和7年11月から)(新しいウィンドウで開きます)

- 更正決定通知書見本(令和7年10月まで)(新しいウィンドウで開きます)

- 更正決定通知書見本(令和7年11月から)(新しいウィンドウで開きます)

保険税の減免制度

やむを得ない事情により国保税の納付が困難な場合は、申請することで減免を受けられる場合があります。

以下のような要件に該当する場合には、国保年金課にご相談ください。

※18歳以下の被保険者にかかる均等割の減免を除き、減免を受ける場合には、必ず申請が必要です。

(減免の申請は納期限までになります。)

国保税を減免する主な要件

1 天災事変等の被害を受け納付の資力が無いと認められる方

- 災害等により住宅や家財に損害を受け、その被害が財産の価格の3割以上となる方が対象となります。

2 生活困窮と認められる方

- 生活困窮のため公私の扶助を受けることとなる方が対象となります。

3 旧被扶養者の方

- 75歳以上の方が社会保険などから後期高齢者医療制度に移行することにより、社会保険などの被扶養者を外れて国民健康保険に加入される方で、かつ、65歳以上の方が対象となります。(資格を取得した月から2年間に限ります。)

※平成31年4月1日より、均等割・平等割に対する減免期間については、資格取得日の属する月以後2年を経過する月までとなりました。また、所得割・資産割に対する減免期間については、継続して当分の間免除となります。

なお、今回の減免制度の見直しは、すでに資格取得した旧被扶養者についても対象となります。

4 当該年度中の所得が皆無となってしまった方、または、それに準ずると認められる方

- 失業又は倒産等により当該年の所得が前年に比べて著しく減少し、かつ、前年中の世帯合計所得金額(擬制世帯主含む)が500万円以下の方が対象となります。

5 収監、拘禁された方

- 少年院、刑事施設、これらに準ずる施設に収容、収監又は拘禁された方が対象となります。

関連ファイルダウンロード

- 国民健康保険税年税額試算表EXCEL形式/22.98KB

- 国民健康保険税年税額試算表(記入例1)PDF形式/184.71KB

- 国民健康保険税年税額試算表(記入例2)PDF形式/184.58KB

- 納税通知書 見本(~R7.10)PDF形式/633.63KB

- 納入通知書 見本(R7.11~)PDF形式/376.7KB

- 更正決定通知書 見本(~R7.10)PDF形式/170.38KB

- 更正決定通知書 見本(R7.11~)PDF形式/316.5KB

- リーフレット(子ども・子育て支援金制度)PDF形式/1.55MB

PDFファイルをご覧いただくにはAdobe Acrobat Readerが必要です。

お持ちでない方は、左のボタンをクリックしてAdobe Acrobat Readerをダウンロード(無料)してください。

問い合わせ先

このページに関するお問い合わせは国保年金課です。

市民窓口センター(中央庁舎) 〒315-8514 かすみがうら市下稲吉2633番地19

電話番号:(代表)0299-59-2111 / 029-897-1111

メールでのお問い合わせはこちらアンケート

かすみがうら市公式ウェブサイトをより良いサイトにするために、皆さまのご意見・ご感想をお聞かせください。

なお、この欄からのご意見・ご感想には返信できませんのでご了承ください。