令和6年度の個人市・県民税(住民税)に適用される定額減税について

令和6年度の市・県民税(住民税)から定額による減税を実施します

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度の個人市・県民税から特別税額控除(以下「定額減税」といいます)が実施されます。

なお、国税庁の定額減税特設サイトでは、定額減税について解説したパンフレットなど、国税庁が提供している定額減税に関する情報を入手・閲覧できます。

源泉徴収義務者の方向けのご質問は、給与支払事務所等の所在地の所轄税務署(源泉担当)宛てにご連絡ください。税務署の所在地などを知りたい方|国税庁 (nta.go.jp)

減税額

納税者本人の市・県民税(住民税)の特別控除額は、次の合計額になります。なお、その合計額が市・県民税(住民税)所得割額を超える場合は、市・県民税(住民税)所得割額を限度額とする。

納税者本人 ・・・ 年税額1万円

控除対象配偶者※または扶養親族(国外居住者を除く) ・・・ 1人あたり年税額1万円

(注釈)控除対象配偶者を除く同一生計配偶者(国外居住者を除く)は、令和6年度定額減税対象者からは除かれます。

減税の適用条件

納税者本人の令和6年度市・県民税(住民税)合計所得金額が1,805万円以下の方

※ 令和6年度の市・県民税(住民税)が均等割のみ課税される方は定額減税の対象にはなりません。

減税の手続き

減税後の税額で課税しますので、定額減税に関する手続きは不要です。

定額減税後の住民税の支払い方法

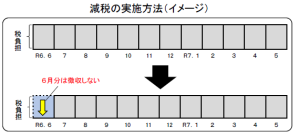

(1)特別徴収(給与天引き)の方

令和6年度の徴収開始月である令和6年6月分は徴収せず、定額減税後の税額を令和6年7月から翌年5月までの11分割で給与天引きします。

(注釈)定額減税の対象にならない均等割のみの課税者や合計所得金額1,805万円を超える場合は、これまでどおり6月からの徴収になります。

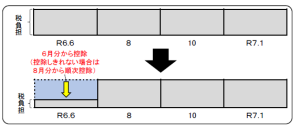

(2)普通徴収(納付書や口座振替等)の方

第1期分の納付額から特別控除に相当する金額を控除し、その差額を納付。また、第1期分で控除しきれない場合は、第2期分以降の納付額から順次控除します。

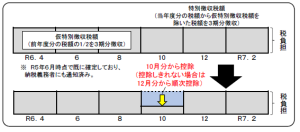

(3)年金特別徴収(年金天引き)の方

令和6年10月分の年金天引き分から特別控除に相当する金額を控除し、差額を年金から天引き。また、10月分から控除しきれない場合は、12月分以降の特別徴収税額から順次控除します。

注意事項

・ふるさと納税に係る特例控除額の限度額を計算する際に用いる所得割額は定額減税前の額となります。

・市・県民税(住民税)を「給与天引きと年金天引き」や「納付書や口座振替等と年金天引き」などのように、2つ以上の方法で徴収している場合、国の指針に基づき、「給与天引き」と「納付書や口座振替等」から優先的に減税をさせていただきます。

・定額減税について、納税者本人が均等割のみ課税者の場合は、対象となりません。均等割額および森林環境税(国税)の計6,000円は残ります。

・減税額については、納税通知書の裏面又は特別徴収税額通知書の摘要欄に記載があります。

・定額減税は、住宅ローン控除や寄付金税額控除など、全ての控除が行われた後の所得割額から減税されます。

・減税しきれない場合は、別途給付金(調整給付)が支給されます。給付金の詳細は内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」をご参照ください。

・所得税(国税)の定額減税の詳細は、国税庁ホームページ「定額減税特設サイト」をご参照ください。

問い合わせ先

このページに関するお問い合わせは税務課です。

千代田庁舎 〒315-8512 かすみがうら市上土田461番地

電話番号:(代表)0299-59-2111 / 029-897-1111 (直通)0299-56-2303

メールでのお問い合わせはこちらアンケート

かすみがうら市公式ウェブサイトをより良いサイトにするために、皆さまのご意見・ご感想をお聞かせください。

なお、この欄からのご意見・ご感想には返信できませんのでご了承ください。